●帳簿とは?

みなさんは、小さいときお小遣いをもらうと「お小遣い帳」をつけるよう、親に言われた記憶はありませんか?

つけたことが無い人もいるかもしれませんね。でも、どういうものかは知ってますよね。

お小遣い帳をつけると、いつお金をもらって、何を買って、いくら残っているか、一目で分かって便利です。

今現在、家計簿をつけているという人もいると思います。

これも、子供の頃のお小遣い帳と同じように、お金の出し入れがきちんと判るように、記録しておくためのものですね。

お子さんやご家庭の主婦の方の場合は、お小遣い帳や家計簿をつけなくても、あまり問題にはなりませんが、会社や事業所では、このような帳面をつけないと、いくら儲かったのか、いくら損したのか判らなくなり、大変なことになります。

なぜなら、会社や事業所では儲かったり損したりといった内容を、申告という形できちんと税務署に報告し、納めるべき税金の金額が計算されたら、納税しなければならないからです。

また、会社や事業所がこのような帳面をつけるとき、バラバラのルールでつけていたのでは、報告を受ける方も混乱してしまいます。

そこで、帳面をつけるためのルールが決められたのです。このルールのことを、簿記と言います。

いわば、会社や事業所のお小遣い帳や家計簿をつけるための決まり事なのです。

●会計の流れ

| 毎日の処理 |

取引の発生 ⇒ 伝票起票(or仕訳帳に記入) ⇒ 元帳への転記

⇒ 各勘定科目ごとに元帳を集計 |

| 毎月の処理 |

元帳から残高試算表に残高を転記 ⇒ 残高試算表の集計と貸借の照合

⇒ 決算仕訳伝票起票 ⇒ 元帳への転記 ⇒ 各出納帳の締め |

| 毎年の処理 |

元帳の締め ⇒ 精算表や試算表の作成 |

|

記帳の特徴は、一定事項に関するものについてだけ記帳していきます。

初心者には比較的判りやすい記帳の方法になります。

ひとつの取引を原因と結果の両面から記帳していく方法。

例えば、現金(借方)が増えたのは売上(貸方)が増えたからといったように、漏れなく記帳できるので、正確に数字を把握することができます。

ただ、計算ミスを検証しやすいかわりに、ルールを覚えるまでに時間がかかります。

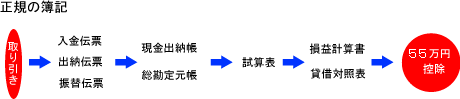

※e−Taxによる電子申告をした場合、65万円の控除を受ける事ができます。なお、会計ソフトご利用の方は、優良な電子帳簿保存の届け出により65万円控除を受ける事も可能な為、お使いの会計ソフトが対応しているかご確認ください。

Q.勘定科目とは?

| A.経理事務では、様々な取引を記録しなければなりません。この取引を記録するとき、それぞれ性質の同じ もの同士を分類分けすることが必要になってきます。簡単に言ってしまえば、その分類分けに使われるのが勘定科目です。 |

Q.取引とは?

A.商売をやっていると、物などを売ったり買ったりすることは当たり前に発生しますね。

それ以外に、従業員を雇えば給料を払ったり、事務所を借りていれば家賃を払ったり、実に様々なお金、あるいはそれに代わるものが動きますね。その動きを、経理では取引と言います。(見積書を発行したなどの時は、実際の物は動いていないので取引が発生したとは言いません。)

|

Q.仕訳とは?

A.取引が発生すると、その内容を正しく記録していかなければいけません。

内容に応じて、勘定科目ごとにその金額と取引内容を記録していく作業を仕訳と言います。 |

Q.仕訳の取引内容とは?

| A.例えば、得意先に掛けで商品を売ったり、商品を運ぶための車のガソリン代を払ったりといった、取引が発生したとき、勘定科目や金額を正しく記録することはもちろんですが、誰から見てもどのような取引かということが判るようなことが書かれているものを取引内容といい、簿記では摘要という欄に正しく記帳することが必要になります。 |

Q.勘定科目の分類とは?

A.簿記での勘定科目の分類には、貸借対照表に属する勘定科目と、損益計算書に属する勘定科目で大きく2つに分けることができ、さらにその中でもっと細かく分かれていきます。

貸借対照表では、大きく資産、負債、資本といった分類があり、資産の中でも、さらに流動資産や固定資産などに分かれていきます。

個々の勘定科目は、どの分類に属するのか決まっており、金額によってその分類が変わるものもあります。

例えば、10万円以下の事務机を買った場合、消耗品費などの経費の勘定科目として、損益計算書で集計することができますが、30万円の机を買った場合、器具備品などの資産の勘定科目で、貸借対照表で集計しなければならないのです。

|

Q.貸借対照表とは?

A.簡単にいうと、ある時点での会社や事業所の財産の状態を表したものです。

一般家庭の例でいうと、現金や預金がいくらあって、借金がいくらあってといった財産の状態を表にしたもので、その表を左側を借方、右側を貸方という呼び方で分けて、それぞれ足すと同じ金額でバランスがとれることから、Balance

Sheet(B/S)とも言われています。 |

Q.損益計算書とは?

A.例えば、ものを売ったり買ったりした結果、利益や損失が生じるのが商売ですね。

そのような会社や事業所では、一定期間で区切りをつけて、その期間にどれくらい利益が出たのか損をしたのか計算して、税務署に申告しなければなりません。

その期間は、各社バラバラではなく、1年間と決められています。

1年間に発生した収益や費用を表にまとめ損益を計算したものが、損益計算書です。 |

川崎西青色申告会

住所:川崎市多摩区登戸2771-10

TEL:044-911-4616

FAX:044-911-4767

E-mail:ao-11124@minos.ocn.ne.jp